Bagi kebanyakan orang membutuhkan pinjaman modal. Dengan pinjaman modal mereka dapat memajukan bisnis mereka. Jika pinjaman digunakan dengan tepat maka, bisnis mereka akan cepat, untuk tumbuh. Melihat bahwa L-Pesa menciptakan pinjaman berbasis blocker pintar, yang dapat membuat orang di seluruh internet untuk memajukan bisnis mereka dan menjadi pengusaha sukses. Seorang visioner yang andal dapat mengambil pinjaman di Ether atau bitcoin dan kemudian dapat bergabung dengan pasar L-Pesa yang memfasilitasi pinjaman peer-to-peer yang merupakan layanan pinjaman crypto pertama di Afrika. L-Pesa adalah perusahaan yang telah memvalidasi model operasinya selama 18 bulan terakhir dan telah membangun teknologi canggih, mengotomatisasi sebagian besar operasi. sekitar 25%. Ada empat kekuatan pasar penting yang dikumpulkan untuk penskalaan. Di antaranya adalah Big Data, Artificial Intelligence, dan Blockchain, data kredit alternatif, teknologi seluler, identitas biometrik. Namun, keuangan mikro tradisional memiliki jangkauan terbatas, dan solusinya ditargetkan untuk petani miskin dan pemilik usaha kecil. Konsumen kelas menengah dan pemilik bisnis di negara berkembang tidak dapat mengajukan kredit, tetapi infrastruktur keuangan saat ini di negara-negara ini

tidak mendukung kredit underwriting. Pasar saat ini menyajikan sejumlah masalah termasuk:

- Underwriting.

Laporan kredit konsumen dan bisnis tradisional yang digunakan untuk pinjaman underwriting di negara maju umumnya tidak tersedia, dan pinjaman tanpa hak penjaminan akan menghasilkan rasio kerugian yang tinggi.

- Kekurangan kredit bank.

Pinjaman bank tradisional tidak tersedia secara luas di negara-negara berkembang.

- keuangan mikro

hanya menargetkan pertanian hanya pada lembaga keuangan mikro tradisional yang biasanya memberikan pinjaman kepada petani miskin di daerah pedesaan. Konsumen kelas menengah

tidak memiliki akses ke keuangan mikro

tidak memiliki akses ke keuangan mikro

- Model operasi

yang usang dari bank serta lembaga keuangan mikro sudah biaya overhead yang tinggi, berjuang dengan kurangnya data untuk pinjaman underwriting, dan umumnya gagal untuk mengambil

keuntungan dari teknologi baru

keuntungan dari teknologi baru

- Keuangan mikro

menargetkan masyarakat miskin hanya kepada konsumen, petani dan pemilik usaha kecil di Indonesia. Negara-negara berkembang di atas tingkat kemiskinan terendah memiliki sedikit peluang untuk mendapatkan kredit.

- Sebagian besar konsumen tidak diuntungkan.

Banyak konsumen, petani, dan pemilik usaha kecil di negara berkembang tidak memiliki rekening bank.

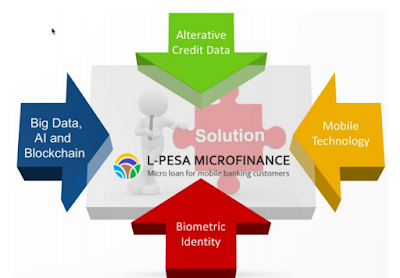

Larutan

Solusi dari hambatan yang disajikan di atas digambarkan sebagai barikut:

- Data Besar

Kecerdasan Buatan, dan Blockchain Alat baru ini memungkinkan penyimpanan data dalam jumlah besar dan analisis data ekstensif dengan biaya yang lebih murah beberapa tahun yang lalu. Kemajuan dalam Kecerdasan Buatan memberikan peluang baru untuk penjaminan pinjaman otomatis. Teknologi Blockchain memungkinkan untuk lebih cepat, lebih aman, dan nilai tukar lebih murah. Teknologi Blockchain baru saja mulai merevolusi layanan keuangan dan akan menghasilkan efisiensi luar biasa selama sepuluh tahun ke depan — blockchain telah digambarkan sebagai uang internet dan akan dilakukan untuk layanan keuangan internet untuk informasi dan

perdagangan.

- Kredit Data Alternatif.

Satu dekade yang lalu, ada sedikit data yang tersedia di kebanyakan orang di dunia. Ini telah berubah dengan munculnya media sosial dan tren terkait alat-alat baru yang telah dikembangkan untuk membuat data ini berguna untuk pengambilan keputusan dalam pinjaman penjaminan. L-Pesa telah mengembangkan kredit eksklusif yang unik dengan model berdasarkan perilaku pengguna yang dikombinasikan dengan data kredit tradisional dan alternatif. Pesaing L-Pesa telah mengembangkan model kepemilikan mereka sendiri. Pengalaman selama dekade berikutnya akan mengarah untuk merevisi praktik terbaik, yang akhirnya menjadi standar industri.

- Teknologi seluler.

Munculnya ponsel selama dua tahun terakhir telah menjadi salah satu perubahan paling mendalam, teknologi dan pasar dalam sejarah manusia. Sebagian besar manusia kini memiliki telepon seluler, dan banyak telepon pintar milik sendiri. Layanan keuangan seluler seperti M-Pesa telah tersedia di banyak negara dan mendukung populasi yang membelok dan tidak terbebani. Berdasarkan penetrasi pasar ponsel (ponsel pintar dan ponsel berfitur), layanan uang seluler seperti M-Pesa, Tigo Pesa, dan Paytm memiliki pertumbuhan yang sangat cepat dan telah memungkinkan L-Pesa.

- Identitas biometrik.

Keuangan mikro tradisional sangat bergantung pada jaringan cabang besar sejak verifikasi identitas, online dan langsung. Sistem ID biometrik Aadhaar India memimpin

dunia dan telah mendaftarkan 99% dari 1,2 miliar penduduk India. Negara-negara lain yang diharapkan berhasil mengikuti India untuk pelaksanaan ID biometrik akan dihasilkan secara dramatis mengurangi biaya dan kemampuan untuk menyediakan layanan keuangan tanpa cabang fisik dari jaringan.

dunia dan telah mendaftarkan 99% dari 1,2 miliar penduduk India. Negara-negara lain yang diharapkan berhasil mengikuti India untuk pelaksanaan ID biometrik akan dihasilkan secara dramatis mengurangi biaya dan kemampuan untuk menyediakan layanan keuangan tanpa cabang fisik dari jaringan.

Sistem Layanan L-Pesa

- Pengguna mendaftar akun di L-Pesa, sering sebagai respons terhadap

pesan media masalah sosial atau pesan pemasaran SMS. Seiring waktu, L-Pesa mengharapkan sejumlah besar akun berasal dari referensi pengguna yang ada. - Pengguna menambahkan dokumentasi ke akun L-Pesa mereka, biasanya

dokumen identifikasi seperti SIM atau paspor - Pengguna mendaftar akun di L-Pesa, sering sebagai tanggapan terhadap pesan perpesanan media sosial atau pesan pemasaran SMS. Seiring waktu, L-Pesa mengharapkan

bahwa sejumlah besar pembukaan akun akan datang dari referensi dari pengguna yang ada - Pengguna mengajukan pinjaman awal, biasanya untuk setara lokal $ 1,00. Dalam banyak kasus, aplikasi ini secara otomatis

- Aplikasi pinjaman berikutnya ditangani dengan cara yang sama: otomatisasi

Berdasarkan nilai kredit pengguna adalah kunci keberhasilan dan skala - Setelah pinjaman disetujui, pencairan diproses dalam

layanan uang seluler real-time seperti M-Pesa atau Tigo Pesa. - Pengguna diberi rencana pembayaran dan diharapkan untuk melakukan

pembayaran pinjaman reguler . Pembayaran juga dilakukan menggunakan layanan uang seluler. Pengguna dapat melakukan prabayar tanpa penalti. Tunggakan pembayaran akan

berdampak pada peringkat kredit pengguna dan akan menghasilkan pesan otomatis kepada pengguna. Penanganan kenakalan sangat efisien, menghasilkan rasio kerugian kurang dari 10%. - Dukungan pengguna ditangani oleh tim back-office L-Pesa di Tanzania. Dukungan pengguna tersedia dalam bahasa Inggris

Sasaran pasar

Target pasar L-Pesa adalah pasar 40% dari populasi di benua Afrika, India dan Asia Tenggara. Populasinya adalah 3 miliar dan penduduk tumbuh sangat cepat. India

berada pada penetrasi 92% dan banyak negara Afrika di atas 70%. L-Pesa

bekerja pada ponsel pintar dan ponsel berfitur biasa. L-Pesa mengandalkan penyedia layanan uang seluler untuk pencairan dan pengumpulan, membuat proses cepat dan efisien. Banyak negara pada awalnya ditargetkan oleh L-Pesa untuk memiliki proporsi layanan populasi tak terbatas yang tinggi

pada uang seluler seperti M-Pesa adalah pilihan yang baik. India memiliki

persentase lebih tinggi dari populasi dengan rekening bank, dan ID biometrik Aadhaar

Database sekarang terhubung ke rekening bank, membuat pencairan dan

Koleksi di India berpotensi sangat efisien dalam waktu dekat.

Ketergantungan pada pengguna layanan uang Afrika membatasi

basis pengguna L-Pesa bagi pengguna dengan dompet layanan uang seluler. Hingga pertengahan 2017, ada

sekitar 170 juta dompet digunakan di Afrika. Di India, lebih dari 1 miliar

pengguna Aadhaar telah menghubungkan akun bank mereka.

Pasar L-Pesa yang tersedia akan jauh melebihi kapasitas pinjaman L-Pesa

dan semua pesaingnya di masa depan. Faktor pembatas untuk

Pertumbuhan tidak diharapkan untuk pengguna akan ingin mencoba L-Pesa tetapi sebaliknya

ketersediaan modal untuk pinjaman.

berada pada penetrasi 92% dan banyak negara Afrika di atas 70%. L-Pesa

bekerja pada ponsel pintar dan ponsel berfitur biasa. L-Pesa mengandalkan penyedia layanan uang seluler untuk pencairan dan pengumpulan, membuat proses cepat dan efisien. Banyak negara pada awalnya ditargetkan oleh L-Pesa untuk memiliki proporsi layanan populasi tak terbatas yang tinggi

pada uang seluler seperti M-Pesa adalah pilihan yang baik. India memiliki

persentase lebih tinggi dari populasi dengan rekening bank, dan ID biometrik Aadhaar

Database sekarang terhubung ke rekening bank, membuat pencairan dan

Koleksi di India berpotensi sangat efisien dalam waktu dekat.

Ketergantungan pada pengguna layanan uang Afrika membatasi

basis pengguna L-Pesa bagi pengguna dengan dompet layanan uang seluler. Hingga pertengahan 2017, ada

sekitar 170 juta dompet digunakan di Afrika. Di India, lebih dari 1 miliar

pengguna Aadhaar telah menghubungkan akun bank mereka.

Pasar L-Pesa yang tersedia akan jauh melebihi kapasitas pinjaman L-Pesa

dan semua pesaingnya di masa depan. Faktor pembatas untuk

Pertumbuhan tidak diharapkan untuk pengguna akan ingin mencoba L-Pesa tetapi sebaliknya

ketersediaan modal untuk pinjaman.

Model bisnis utama L-Pesa adalah:

● Sistem kantor belakang yang sangat otomatis yang memungkinkan tugas otomatisasi tugas yang lengkap.

● Integrasi dengan penyedia uang tunai untuk mendapatkan

pencairan pinjaman yang efisien dan pengumpulan pembayaran.

● Proses originasi pinjaman sangat efisien — sepenuhnya online dan hampir

sepenuhnya otomatis

● Model peringkat kredit disesuaikan yang telah disesuaikan

35.000 pinjaman pertama yang diterbitkan oleh L-Pesa menghasilkan rasio kerugian di bawah 10%.

● Integrasi dengan penyedia uang tunai untuk mendapatkan

pencairan pinjaman yang efisien dan pengumpulan pembayaran.

● Proses originasi pinjaman sangat efisien — sepenuhnya online dan hampir

sepenuhnya otomatis

● Model peringkat kredit disesuaikan yang telah disesuaikan

35.000 pinjaman pertama yang diterbitkan oleh L-Pesa menghasilkan rasio kerugian di bawah 10%.

Keuntungan

- Pelanggan L-Pesa memiliki akses ke opsi pembiayaan yang terjangkau

membantu mereka meningkatkan kehidupan mereka - Penyedia modal pihak ketiga L-Pesa dapat menggunakan modalnya

mendapatkan hasil yang menarik - Pemegang saham dan karyawan L-Pesa dapat memperoleh pengembalian yang wajar atas investasi dan tenaga kerja mereka

Token L-Pesa

Nama Token: KRIPTON

Token ticker: LPK

Pemilik Token: L-Pesa International Business ltd., Gibraltar.

Auditor Keuangan:

Jenis Token: Ethereum ERC20

Total Token dikeluarkan: maksimal 3.200.000.000. Jumlah akhir

token yang dibuat akan dihitung sesuai dengan jumlah kontribusi terakhir.

Nomor akhir akan dikeluarkan pada akhir ICO.

Token ticker: LPK

Pemilik Token: L-Pesa International Business ltd., Gibraltar.

Auditor Keuangan:

Jenis Token: Ethereum ERC20

Total Token dikeluarkan: maksimal 3.200.000.000. Jumlah akhir

token yang dibuat akan dihitung sesuai dengan jumlah kontribusi terakhir.

Nomor akhir akan dikeluarkan pada akhir ICO.

Bonus: selama periode pra-penjualan, peserta akan memenuhi syarat untuk

bonus berikut:

A. Tier1 — Selama 4 hari pertama — 15%

b. Tier2 — Selama 14 hari ke depan — 10%

c. Tier3 — Selama 28 hari ke depan — 5%

d. Tier4 — Selama 14 hari terakhir — 0%

bonus berikut:

A. Tier1 — Selama 4 hari pertama — 15%

b. Tier2 — Selama 14 hari ke depan — 10%

c. Tier3 — Selama 28 hari ke depan — 5%

d. Tier4 — Selama 14 hari terakhir — 0%

Jumlah hari bonus

Airdrop selama 30 hari tanpa bonus, Presale 30 hari 25%, Level 1 4 hari 15%, Level 2 14 hari 10%, Level 3 28 hari 5%, Level 4 14 hari 0%

Airdrop selama 30 hari tanpa bonus, Presale 30 hari 25%, Level 1 4 hari 15%, Level 2 14 hari 10%, Level 3 28 hari 5%, Level 4 14 hari 0%

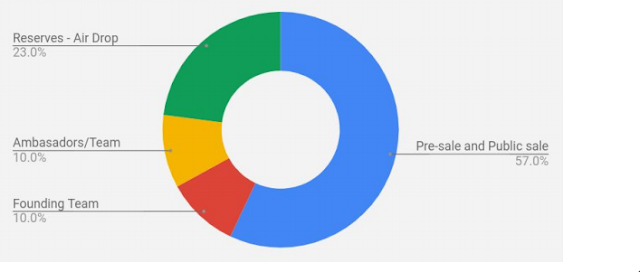

Distribusi Token

57% Publik (dari semua token yang dibuat),

Tim dan Penasehat 20%,

Program Bounty 1%

22% Cadangan (airdrop)

Periode penguncian: L-Pesa menjalani 12 bulan kurungan.

Token Transfer: Token akan ditransfer ke pembeli setelah pembayaran konfirmasi / penyelesaian ICO. Token akan diaktifkan hanya setelah penyelesaian ICO. Selanjutnya, transfer token hanya akan ada

mungkin setelah berhasil menyelesaikan ICO.

Tim dan Penasehat 20%,

Program Bounty 1%

22% Cadangan (airdrop)

Periode penguncian: L-Pesa menjalani 12 bulan kurungan.

Token Transfer: Token akan ditransfer ke pembeli setelah pembayaran konfirmasi / penyelesaian ICO. Token akan diaktifkan hanya setelah penyelesaian ICO. Selanjutnya, transfer token hanya akan ada

mungkin setelah berhasil menyelesaikan ICO.

Kontrak Crowdfunding Cerdas

Kampanye ini akan memiliki dua tahapan umum:

- Presale, di mana jumlah kontribusi minimum akan ditetapkan

hingga 5 ETH dan bonus yang ditawarkan adalah 25%. Presale akan berlangsung selama

30 hari. - Penjualan umum, di mana tidak akan ada kontribusi minimum dan bonus yang ditawarkan adalah sebagai berikut:

a. Selama 4 hari pertama — 15%

b. Selama 14 hari ke depan — 10%

c. Selama 28 hari ke depan — 5%

d. Selama 14 hari terakhir — 0%

penjualan publik akan berlangsung selama 60 hari.

Tujuan pendanaan minimum (soft cap) adalah $ 5.000.000 dan maksimum dana yang diterima (hard cap) adalah $ 25.000.000. Satu token tentatif harga adalah USD 0,01.

Mari bergabung sebelum token pra-penjualan!

Anda akan mendapatkan 1.000 koin ($ 18,00) secara gratis langsung ke dompet Anda.

Koin secara otomatis bertukar token ketika distribusi dimulai.

Daftar di bawah ini untuk mendapatkan koin gratis Anda sekarang juga!

Anda akan mendapatkan 1.000 koin ($ 18,00) secara gratis langsung ke dompet Anda.

Koin secara otomatis bertukar token ketika distribusi dimulai.

Daftar di bawah ini untuk mendapatkan koin gratis Anda sekarang juga!

DAFTAR

L-Pesa ICO timeline

Pra-penjualan mulai 10 Maret 2018

Pra-penjualan berakhir pada 9 April 2018

ICO dimulai pada 10 April 10 2018

ICO berakhir pada 10 10 Juni 2018

info lebih lengkap silakan kunjungi link di bawah ini :

Wedsite: https://kriptonofafrica.com/

whitepaper: https://kriptonofafrica.com/static/pdfs/L-Pesa_ICO_white_paper_Jan_7_2018.pdf

ANN: https://bitcointalk.org/index.php?topic=2873068.0

Facebook: https://www.facebook.com/kriptonlpk/

telegram: https://t.me/joinchat/HbNNkBLQJkw7765Ri7tg7w

Twitter: https://twitter.com/LPesaMicrofin

Komentar

Posting Komentar